譲渡の報酬体系 SELL SIDE FEE STRUCTURE

SELL SIDE FEE STRUCTURE

譲渡の報酬体系

オンデックの報酬体系は、M&A支援会社で広く一般的に採用されている成功報酬型です。譲渡企業への支援においては、M&A着手時の資料作成料、買収企業と基本合意を締結した時の基本合意報酬、M&Aが成約した時の成功報酬の3点で料金が発生します。なお、初期的な相談や企業価値の簡易評価には無料で対応しています。

資料作成料は、正式にM&A支援の依頼をいただいた際に、企業概要書などの資料作成、その他初期作業の実費として30万円としています。

その後、各種調整を経て買収企業とM&Aの実行にかかる基本合意書を締結した際に、基本合意報酬が発生します。基本合意報酬は成功報酬の10%です(M&Aが成約に至れば成功報酬に充当)。なお、最低額は100万円となります(仲介形式での支援において、成功報酬の10%が100万円未満となる場合)。

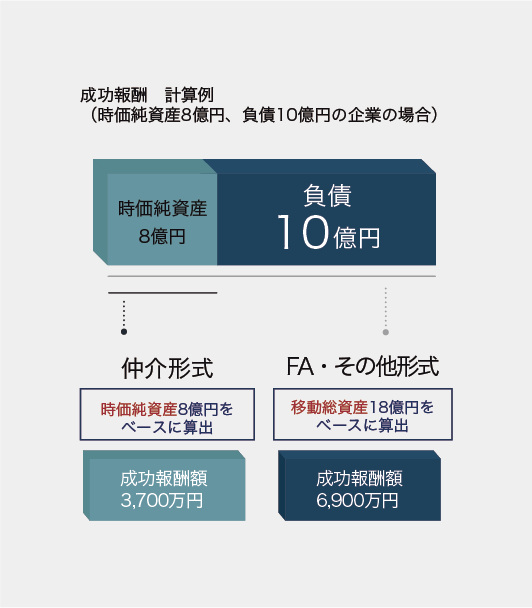

成功報酬は、M&Aが成約した際に発生します。オンデックでは、仲介形式での支援の場合は時価純資産額(≒譲渡額)を、FA形式での支援の場合は移動総資産額(≒譲渡額+負債総額)を基準にレーマン方式で算定します。

報酬体系表(仲介)

| ステップ | 報酬名目 | 金額・率 | 備考 |

|---|---|---|---|

| 相談 | - | 無料 | |

| 簡易評価 | - | 無料 | 専門家チームによる詳細な評価は別途見積り |

| 着手時 | 資料作成料 | 30万円 | 企業概要書などの資料の作成、その他初期作業の実費 |

| 基本合意 | 基本合意報酬 | 成功報酬の10% | 成功報酬に充当(最低額100万円) |

| 最終契約 | 成功報酬 | 譲渡時の時価純資産額を基準に算出 ~5億円以下の部分: 5% ~10億円以下の部分: 4% ~50億円以下の部分: 3% ~100億円以下の部分:2% 100億円超の部分: 1% |

例)譲渡時の時価純資産額(≒譲渡額)が 8億円となった場合の成功報酬 ①:5億円×5%=2,500万円 ②:(8億円-5億円)×4%=1,200万円 ① + ②の合計 = 3,700万円 ※譲渡時の時価純資産額は、役員退職慰労金、引継実施期間 における顧問報酬額などを加算して計算 |

- 注意事項

-

※上記成功報酬料率とは別に、案件毎に最低手数料を設定しています(簿価総資産規模、業種などを勘案して個別に決定)

※消費税および譲渡によって生じる印紙税、登録免許税、不動産取得関連費用などが別途必要です

※特殊なスキームの採用、詳細な企業評価や不動産鑑定、遠方への出張を要する場合などは、別途費用が発生することがあります

報酬体系表(FA)

| ステップ | 報酬名目 | 金額・率 | 備考 |

|---|---|---|---|

| 相談 | - | 無料 | |

| 簡易評価 | - | 無料 | 専門家チームによる詳細な評価は別途見積り |

| 着手時 | 資料作成料 | 30万円 | 企業概要書などの資料の作成、その他初期作業の実費 |

| 基本合意 | 基本合意報酬 | 成功報酬の10% | 成功報酬に充当 |

| 最終契約 | 成功報酬 | 譲渡時の移動総資産額を基準に算出 ~5億円以下の部分: 5% ~10億円以下の部分: 4% ~50億円以下の部分: 3% ~100億円以下の部分:2% 100億円超の部分: 1% |

例)譲渡時の移動総資産額(≒譲渡額+負債総額)が 18億円となった場合の成功報酬 ①:5億円×5%=2,500万円 ②:(10億円-5億円)×4%=2,000万円 ③:(18億円-10億円)×3%= 2,400万円 ① + ② + ③の合計 = 6,900万円 ※譲渡時の移動総資産額は、役員退職慰労金、引継実施期間 における顧問報酬額などを加算して計算 |

- 注意事項

-

※最低手数料は2,500万円です(上記で算出した成功報酬が2,500万円未満となる場合)

※消費税および譲渡によって生じる印紙税、登録免許税、不動産取得関連費用などが別途必要です

※特殊なスキームの採用、詳細な企業評価や不動産鑑定、遠方への出張を要する場合などは、別途費用が発生することがあります

LEHMAN FORMULA

「レーマン方式」とは

M&A支援の成功報酬を算定する計算式として広く採用されているのが「レーマン方式」です。

レーマン方式では、成約時の取引金額に応じて適用料率を段階的に変えながら積算し、報酬額を算出します。取引金額が大きくなるほど適用料率は下がります。

なお、成功報酬額の算出の元になる報酬基準額にはいくつかの定義がありますが、オンデックでは、仲介形式の支援の場合には時価純資産を、FA形式の支援の場合には移動総資産を報酬基準額として採用しています。